Weiterlesen

Wohnungsmarktreport Februar 2026: Mehr Angebote und sinkende Vermarktungszeiten

Der Wohnungsmarktreport Februar 2026 zeigt die aktuelle Entwicklung des Wohnungsmarkts in Deutschland mit Kennzahlen zu Angebot, Preisen und Vermarktungsdauer. Ergänzend werden Karlsruhe und Braunschweigvertiefend analysiert. Alle detaillierten...

Wohnungsmarktreport Juli 2025: Mieten & Kaufpreise im Überblick

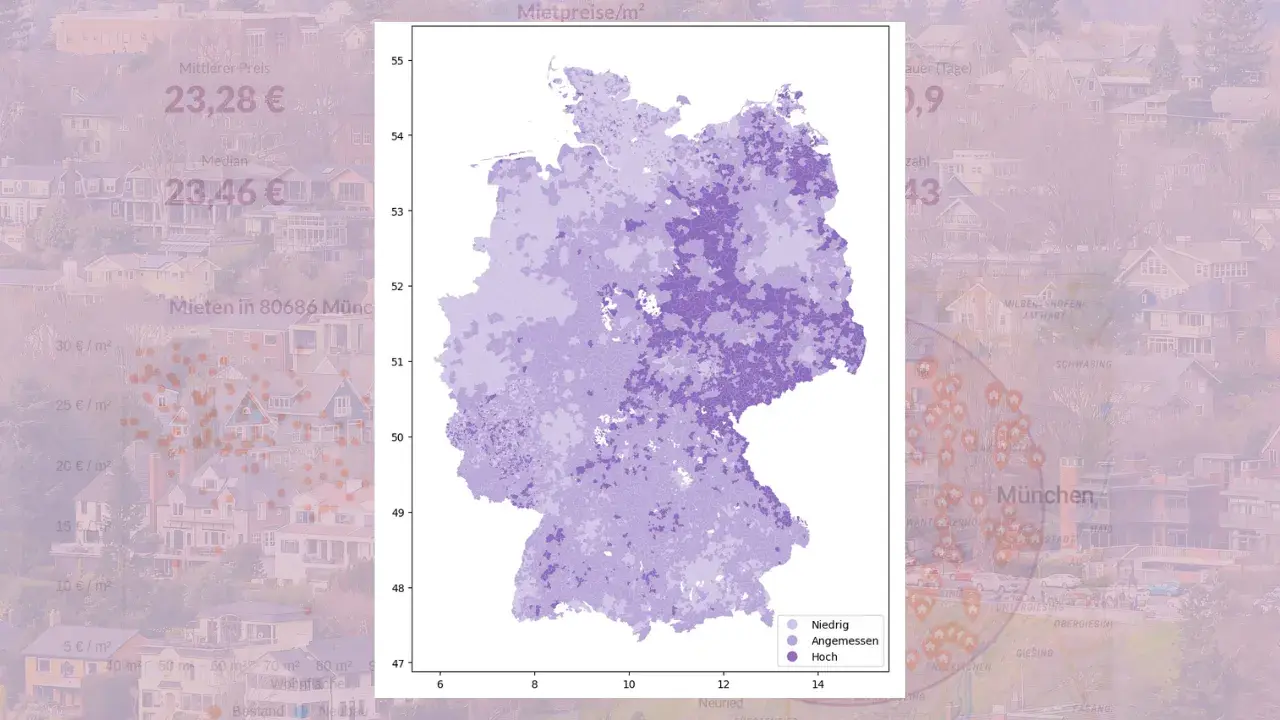

Wie entwickeln sich Mieten und Kaufpreise in Deutschland? Der neue QUIS Wohnungsmarktreport Juli 2025 liefert fundierte Einblicke in die aktuelle Marktsituation, regionale Besonderheiten und Trends. Jetzt informieren und Report kostenlos...Die Nachrichten zum Mietwohnungsmarkt in Deutschland werden seit vielen Jahren vom Begriff der "Krise" dominiert: eine zu große Nachfrage trifft auf ein zu geringes Angebot. In den Fokus rücken deshalb die Forderungen nach mehr Wohnungsneubau als "Allheilmittel" gegen die Nachfrageüberhänge.

Dabei wird oft übersehen, dass die Situation in Deutschland bei weitem nicht einheitlich ist, sondern es gravierende Unterschiede zwischen den regionalen Märkten gibt: Auf der einen Seite eine weiter zunehmende Nachfrage und steigende Mieten in dynamischen Metropolen und Städten, auf der anderen Seite zunehmender Leerstand und existenzbedrohte Vermieter in den strukturschwächeren Regionen.

Die großen Unterschiede auf den deutschen Mietwohnungsmärkten, die schon lange bestehen, sind in jüngster Zeit durch aktuelle Daten wieder stärker in die öffentliche Diskussion gerückt.

Mit den differenzierten Auswertungen der Gebäude- und Wohnungszählung 2022 gibt es das erste Mal seit vielen Jahren wieder flächendeckende offizielle Daten zum Wohnungsleerstand in Deutschland.

Mehr als drei Monate leer standen bei den Erhebungen 1,547 Mio. Wohnungen, das entspricht 3,7 % des Wohnungsbestandes. Rund zwei Drittel davon stehen seit über einem Jahr leer; hierzu gehören Wohnungen, die sich marktbedingt nicht mehr vermieten lassen, aber auch solche, die dem Markt nicht mehr (z.B. wegen Rückbau) oder noch nicht wieder (Modernisierung) zur Verfügung stehen. Für fast jede vierte leerstehende Wohnung (24 %) waren Baumaßnahmen oder Sanierungen in der Umsetzung oder geplant.

Die regionalen Leerstandsquoten variieren dabei ganz erheblich: das Spektrum reicht von 1,3 % in Hamburg bis hin zu 11,4 % in Dessau. Besonders betroffen sind die ländlichen Gebiete in Ostdeutschland, Rheinland-Pfalz, Teilen Baden-Württembergs (Schwäbische Alb) und in Bayern an der Grenze zu Tschechien.

Einzelne Wohnungsunternehmen in strukturschwachen Gebieten haben sogar Quoten von mehr als 30 % zu verzeichnen. Während Leerstand von unter 3 % auf Wohnungsknappheit und einen "verstopften" Markt hindeutet, bedeutet ein langfristiger Leerstand von mehr als 15 % ein sehr hohes wirtschaftliches Risiko für die Vermieter.

Leerstand unter drei Monaten ist i.d.R. fluktuations- und nicht marktbedingt.

Leerstand unter drei Monaten ist i.d.R. fluktuations- und nicht marktbedingt.

Die sehr unterschiedlichen Entwicklungen werden auch in Zukunft bestehen bleiben und sich teilweise sogar noch verstärken. Hierauf deutet die aktuelle Bevölkerungsprognose Bundesinstituts für Bau-, Stadt- und Raumforschung hin: bis zum Jahr 2045 wird in 152 Kreisen in Deutschland die Bevölkerung zurückgehen und damit Wohnungsnachfrage eher sinken. Das ist wesentlich mehr als ein Drittel aller Kreise und kreisfreien Städte. Dabei betrifft der Bevölkerungsrückgang vor allem die Bundesländer Sachsen, Thüringen, Sachsen-Anhalt und Mecklenburg-Vorpommern. Hier setzt sich der Trend der letzten Jahre fort.

Bevölkerungswachstum wird hingegen vor allem in den Bereichen erwartet, die jetzt schon durch deutliche Nachfrageüberhänge auf dem Mietwohnungsmarkt geprägt sind: Hamburg, Berlin, Frankfurt/M. und München samt erweitertem Umland sowie fast das gesamte Bundesland Baden-Württemberg. Der zu erwartende starke Rückgang der Neubauzahlen - für 2026 wird vom Ifo-Institut nur noch mit etwa 175.000 Wohnungen gerechnet gegenüber knapp 300.000 in 2023 - wird dort die Situation auf den betroffenen Wohnungsmärkten zumindest mittelfristig noch verschärfen.

Dieser Ausblick macht deutlich, dass der Neubau von Wohnungen, der nach wie vor die Diskussion beherrscht, nur ein - wenn auch wichtiger - Teil der aktuell notwendigen wohnungspolitischen Maßnahmen ist. Ebenso wichtig wird es sein, das Anwachsen des Wohnungsleerstand zu verhindern.

Wenn Wohnungen in großem Umfang leer stehen, kann dies erhebliche negative Auswirkungen auf ein Quartier oder eine Stadt haben, insbesondere wenn der Leerstand an einzelnen Standorten massiv auftritt:

- Leerstand führt dann oft zu einem sichtbaren Verfall der betroffenen Gebäude. Dies strahlt auf die Umgebung aus. Das Erscheinungsbild von Gebäuden oder ganze Straßenzüge wird dadurch beeinträchtigt. Potenzielle Investoren und neue Bewohner werden dadurch eher abgeschreckt.

- Das Sicherheitsgefühl der Anwohner leidet bei umfangreichen Leerstand, da ungenutzte Gebäude häufig Ziel von Vandalismus und illegaler Nutzung werden.

- Leerstand führt oft zu einer allgemeinen Abwärtsspirale der betroffenen Gebiete. Der Standort verliert an Attraktivität. Die Wirtschaftskraft nimmt ab. Immer mehr Menschen ziehen weg und das Quartier oder die Stadt veröden zunehmend.

Daher ist es wichtig, Strategien zur Belebung und Wiederbelegung leerstehender Wohnungen zu entwickeln, um diesen negativen Entwicklungen entgegenzuwirken. Für den Abbau des Leerstandes in den schwachen Märkten sind investive Maßnahmen seitens der Eigentümer bzw. Vermieter in großem Umfang erforderlich, was angesichts von geringen Einnahmen oft schwer zu realisieren ist.

Für Wohnungsunternehmen und Projektentwickler bedeuten diese Rahmenbedingungen mehr denn je, die Investitionen in Neubau und Bestand dorthin zu lenken, wo die meisten Bedarfe bestehen und die größten Effekte erzielt werden können. Hierbei können Tools für unternehmensweite Mietpreis- und Standortanalysen, wie etwas QUIS, wertvolle Dienste leisten.

Eine kostengünstigere Lösung durch eine bessere Allokation der Nachfrage, etwa dadurch, dass Mieter statt in die überfüllten Großstädte in Gebiete mit Leerständen und günstigeren Mietern ziehen, wird sich nicht realisieren lassen. Zwar bieten Homeoffice und Digitalisierung verbesserte Möglichkeiten für das Leben und Arbeiten im ländlichen Raum, es hat sich aber immer wieder gezeigt, dass die Wahl des Wohnstandortes eine ureigene Sache der Haushalte ist und sich von außen nicht beeinflussen lässt.

Eine Reduzierung des Leerstandes wird sich nur mit massiver (finanzieller) Unterstützung des Bundes und der Länder bewerkstelligen lassen. Während das Thema bisher deutlich im Schatten des Wohnungsneubaus stand, scheint der Leerstand aktuell mehr ins Bewusstsein von Öffentlichkeit und Politik zu geraten. So kündigte jetzt etwa das Bundesbauministerium an, bis Ende des Jahres 2024 eine "Strategie gegen den Leerstand" im ländlichen Raum vorlegen zu wollen.

Die Gleichzeitigkeit von Wohnungsknappheit und Leerständen wird uns auch in den kommenden Jahren begleiten. Die aktuellen ökonomischen und politischen Rahmenbedingungen sowie die zukünftige demographische Entwicklung sprechen sogar dafür, dass sich die Situation vielerorts noch verschärfen wird.

Das Spektrum der Maßnahmen, um den Wohnungsleerstand zu reduzieren, ist ausgesprochen breit. Es reicht von gezielten Investitionen der Eigentümer, um die Bestände wieder marktgerecht zu machen, über eine Verbesserung der Erreichbarkeit der Standorte bis hin zu Maßnahmen- und Förderpaketen auf der Landes- und Bundesebene.

Insbesondere in Ostdeutschland werden aber auch Rückbau und Teilrückbau wieder auf die Tagesordnung kommen. Vor allem im ländlichen Raum und in kleinen Kommunen wird kein Weg um den (geförderten) Abriss herumführen, um die wirtschaftliche Existenz der Wohnungsunternehmen zu sichern.

Es ist gut, dass der Wohnungsleerstand in den vergangenen Monaten gegenüber dem Thema Wohnungsknappheit in der öffentlichen und politischen Diskussion etwas an Boden gewonnen hat. Denn im Hinblick auf die daraus resultieren Folgen ist der Leerstand für die Eigentümerseite genauso schwerwiegend wie die Wohnungsknappheit für die Mieterseite.

Weiterlesen

Wohnungsmarktreport Februar 2026: Mehr Angebote und sinkende Vermarktungszeiten

Der Wohnungsmarktreport Februar 2026 zeigt die aktuelle Entwicklung des Wohnungsmarkts in Deutschland mit Kennzahlen zu Angebot, Preisen und Vermarktungsdauer. Ergänzend werden Karlsruhe und Braunschweigvertiefend analysiert. Alle detaillierten...