Weiterlesen

Wie finde ich die passende Miete für eine Wohnung?

Die Festlegung einer angemessenen Miete für eine Wohnung ist eine der zentralen Aufgaben von Vermietern. Sie beeinflusst die Rentabilität einer Immobilie und hat auch Auswirkungen auf die langfristige Beziehung zu den Mietern. Dabei gilt es, eine...

Mieterhöhung nach Modernisierung - welcher Weg ist der beste?

Nach einer Modernisierung stellt sich für Vermieter die Frage, auf welchem Weg sie die Miete am besten anpassen: über die Modernisierungsmieterhöhung nach § 559 BGB oder über die Anpassung an die ortsübliche Vergleichsmiete nach § 558 BGB. Beide...

Auf dem deutschen Immobilienmarkt sinken die durchschnittlichen Kaufpreise, während die Mieten steigen. Trotzdem ist die Miete im Schnitt meist finanziell vorteilhafter als der Kauf. Das belegt eine aktuelle Analyse von QUIS, Deutschlands größter Datenbank für den Wohnungsmarkt. Das Angebot an Mietwohnungen in Deutschland ist in den letzten Monaten zurückgegangen. Das geht aus den Daten von QUIS hervor. Die durchschnittlichen Angebotsmieten stiegen von Oktober 2022 bis Oktober 2023 um durchschnittlich 5,6 Prozent. Gleichzeitig sanken die angebotenen Kaufpreise um 5 Prozent. Viele Menschen fragen sich deshalb, ob sich anstelle der hohen Mietkosten eine Investition in den Kauf der eigenen Wohnung lohnen würde.

1. Vor- und Nachteile des Mietens

Das Mieten einer Immobilie erfordert keine großen anfänglichen Investitionen und bietet somit finanzielle Flexibilität. Auch müssen sich Mieter:innen keine Gedanken um Reparaturen und Wartungen der Immobilie machen, da diese in der Regel vom Vermieter übernommen werden. Außerdem erlauben es Mietverträge, kurzfristig auf neue Lebensumstände zu reagieren. Steht also ein Umzug aus beruflichen oder privaten Gründen an, sind Mieter in der Regel flexibler als Eigentümer.

Andererseits hat das Mieten auch Nachteile: Zum einen bestehen mehr Grenzen im Hinblick auf die Gestaltung der Immobilie. Zweitens müssen Mieter:innen mit Kostensteigerungen durch Mieterhöhungen rechnen. Drittens laufen die monatlichen Kosten für die Miete auch im Alter weiter. Viertens wird kein Wohneigentum aufgebaut, das an die Nachkommen vererbt werden könnte. Fünftens besteht – je nach Vermieter – die Gefahr einer Wohnungskündigung.

2. Vor- und Nachteile des Kaufens

Im Gegensatz zur Miete ist der Kauf einer Immobilie eine langfristige Investition und dient dem Vermögensaufbau. Eigentümerinnen und Eigentümer können die Immobilie weitgehend nach eigenen Wünschen gestalten und sind unabhängig von Mietsteigerungen, was eine gewisse finanzielle Sicherheit und Stabilität schafft. Menschen mit Wohneigentum sind seltener von Altersarmut betroffen, weil die Wohnkosten im Vergleich zur Miete meist geringer ausfallen, sobald die Immobilie abbezahlt ist.

Auf der anderen Seite sind die anfänglichen Kosten beim Kauf einer Immobilie erheblich. Neben dem Kaufpreis müssen Kaufnebenkosten für die Grunderwerbsteuer, den Notar und gegebenenfalls das Maklerunternehmen eingeplant werden. Wenn die Immobilie mit einem Kredit finanziert wird, gehen die Käuferinnen und Käufer eine sehr langfristige Zahlungsverpflichtung ein. Auch die Instandhaltung einer Immobilie kostet Geld.

Bevor man sich also die konkreten Zahlen zu Kaufpreisen und Mietkosten in Deutschland anschaut, sollte man sich fragen, welche Prioritäten man verfolgt. Sucht man ein langfristiges Zuhause für sich und seine Familie und möchte sein erspartes Eigenkapital investieren? Dann bietet sich der Kauf an. Befindet man sich in einer eher dynamischen Lebensphase und möchte aufgrund möglicher Wohnortwechsel in Zukunft flexibel sein? Dann ist vielleicht eine Mietwohnung die bessere Wahl.

3. Vergleichsstudie zu monatlichen Kosten bei Miete und Kauf

QUIS hat im Oktober 2023 eine Analyse zur finanziellen Belastung durch den Immobilienkauf und die Miete deutschen Großstädten durch-geführt. Das Ergebnis: Die Miete ist im Schnitt finanziell meist vorteilhafter als der Kauf.

Für den Zeitraum vom 01.10.22 bis zum 11.10.23 untersuchte QUIS die Daten zu den monatlichen Kosten für Miete und Kauf einer Wohnung in Hamburg, München, Stuttgart, Dresden, Bielefeld und Kassel. Vergleichsbasis war dabei eine 60 Quadratmeter-Wohnung mit zwei bis drei Zimmern in durchschnittlicher Wohnlage mit einem Baualter von 30 Jahren. Für den Kauf wurden ein Zinssatz von 4,2 Prozent für zehn Jahre, eine Tilgung von 1 Prozent sowie Kaufnebenkosten von 11 Prozent und ein Eigenkapitalanteil von 20 Prozent zugrunde gelegt. Mögliche Wert- und Mietsteigerungen wurden nicht berücksichtigt.

Monatliche Kosten beim Kauf sind höher als bei Miete

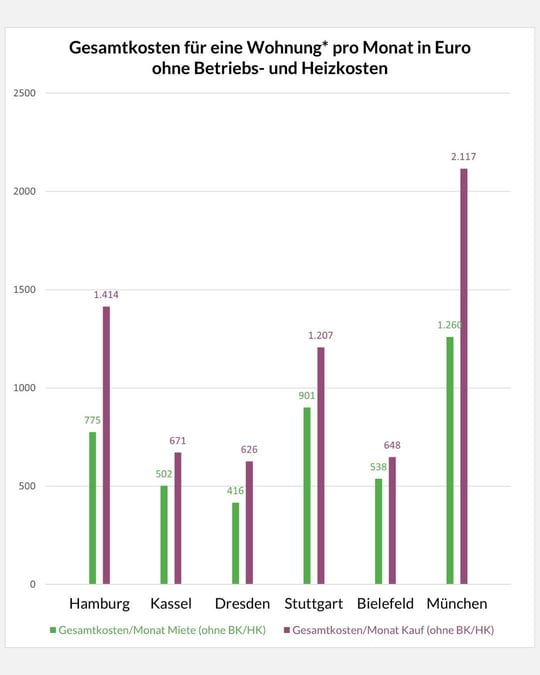

In allen untersuchten Städten waren die Gesamtkosten für die Miete niedriger als beim Kauf einer Immobilie, wenn man die monatliche Belastung zugrunde legt. Besonders in den Metropolen machte sich dieser Unterschied bemerkbar: In Hamburg lagen die Mehrkosten beim Kauf einer Immobilie bei rund 639 Euro und waren somit rund 82 Prozent höher als die Mietkosten. In München betrug die Differenz sogar 857 Euro, was einem Plus von 68 Prozent entspricht. In den kleineren Städten Bielefeld und Kassel ist das Kaufen zwar auch teurer, allerdings sind die Mehrkosten um einiges niedriger als in den untersuchten Landeshauptstädten: In Bielefeld spart man als Mieter im Vergleich zum Immobilienkauf nur rund 110 Euro im Monat, in Kassel 169 Euro.

Übersicht der Ergebnisse

| Gesamtkosten für eine Wohnung* pro Monat in Euro ohne Betriebs- und Heizkosten |

||||||

| Ort | Miete | Kauf | Ersparnis bei Mietwohnung in Euro pro Monat |

Mehrkosten beim Kauf in Prozent | ||

| Hamburg | 775 | 1.414 | 639 | 82 | ||

| Kassel | 502 | 671 | 169 | 34 | ||

| Dresden | 416 | 626 | 210 | 50 | ||

| Stuttgart | 901 | 1.207 | 307 | 34 | ||

| Bielefeld | 538 | 648 | 110 | 21 | ||

| München | 1.260 | 2.117 | 857 | 68 | ||

* Wohnung: 60 m², 2-3 Zimmer, Bestand (30 Jahre alt), durchschnittliche Wohnlage

Finanzierung: Zinssatz: 4,2 Prozent (10 Jahre), Tilgung: 1 Prozent, Eigenkapital: 20 Prozent

Kaufnebenkosten: 11 Prozent: Notar, 2 Prozent, Grunderwerbssteuer: 5,5 Prozent, Makler: 3,5 Prozent

4. Keine Entlastung auf dem Mietwohnungsmarkt

Wie die Analyse belegt, kann das wachsende Angebot von Immobilien zum Kauf den Mietwohnungsmarkt aber noch nicht entlasten. Dies wäre erst dann der Fall, wenn die Kosten für Käuferinnen und Käufer sinken. Doch die monatliche Belastung zur Refinanzierung des Kaufs liegt – unter anderem bedingt durch das Zinsniveau – immer noch über den Kosten für die Anmietung einer Wohnung am gleichen Standort.

Andererseits hat der Immobilienerwerb natürlich langfristige Vorteile – insbesondere für Personen, die Stabilität und die Möglichkeit zur Eigenkapitalbildung suchen. Für sie sind insbesondere Standorte attraktiv, wo die Differenz zwischen den monatlichen Kosten für Miete und Kauf gering ausfällt – wie beispielsweise Kassel und Bielefeld.

Weiterlesen

Wie finde ich die passende Miete für eine Wohnung?

Die Festlegung einer angemessenen Miete für eine Wohnung ist eine der zentralen Aufgaben von Vermietern. Sie beeinflusst die Rentabilität einer Immobilie und hat auch Auswirkungen auf die langfristige Beziehung zu den Mietern. Dabei gilt es, eine...

Mieterhöhung nach Modernisierung - welcher Weg ist der beste?

Nach einer Modernisierung stellt sich für Vermieter die Frage, auf welchem Weg sie die Miete am besten anpassen: über die Modernisierungsmieterhöhung nach § 559 BGB oder über die Anpassung an die ortsübliche Vergleichsmiete nach § 558 BGB. Beide...